国际数据公司(IDC)发布了最新的《中国半年度加速计算市场(2024上半年)跟踪》报告。IDC数据显示,2024上半年中国加速服务器市场规模达到50亿美元,同比2023上半年增长63%。其中GPU服务器依然占主导地位,达到43亿美元。同时NPU、ASIC 和 FPGA等非GPU加速服务器以同比182%的增速达到近7亿美元市场规模。

2024上半年,从厂商销售额角度看,浪潮、新华三、宁畅位居前三,占据了超过70%的市场份额;从服务器出货台数角度看,浪潮、新华三、坤前位居前三名,占有近60%的市场份额;从行业的角度看,互联网依然是最大的采购行业,占整体加速服务器市场超过60%的份额,除了金融和服务两个行业外,其余行业均有不同幅度的增长。

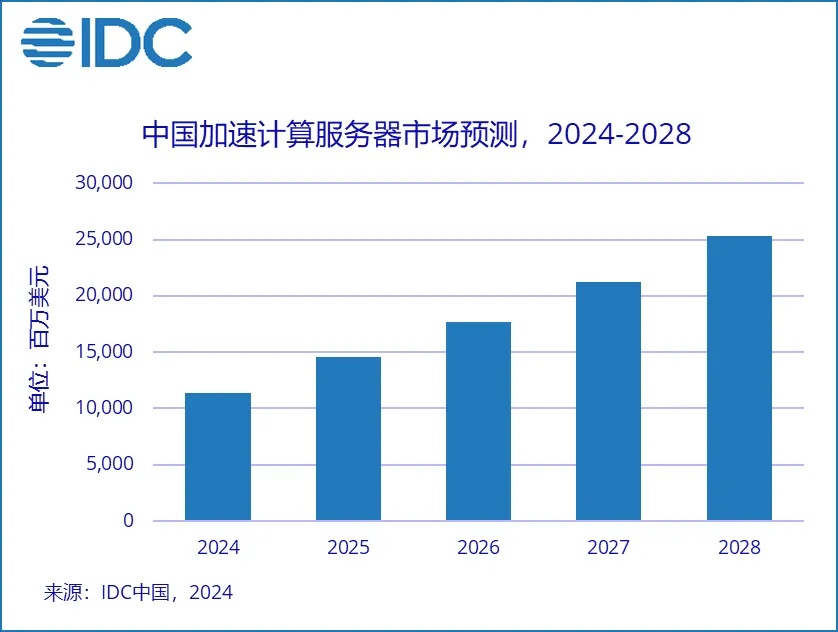

从国际环境来看,由于美国对相关技术及产品的管控,一方面限制了中国AI产业的发展;另一方面也激发了中国厂商自研AI芯片的积极性。但同时,国产自研芯片的后期维护与生态支持仍存在提升空间。从市场与产业链角度看,在深入开发行业大模型的当下,市场对于高算力且稳定的AI服务器的需求不断增大;5G通信技术落地之后,市场对于全面高效协同的AI算力系统网络要求加深。这两点趋势在更高算力与更快带宽之外,都对国产AI服务器自身更短的平均故障时间、基础算力配套设施的更全面和运维团队的更专业、覆盖面更广提出了更高要求。IDC预测,到2028年中国加速服务器市场规模将达到253亿美元。其中非GPU服务器市场规模将接近50%。

行业大模型的深入研发对于AI软硬件与生态部署有着明显带动作用。人工智能在诸如智慧城市、智能家居等综合复杂性场景,在金融、医疗、教育等行业的细分功能层面提供更细化更多元的方案。大模型市场已经形成多场景、多赛道、高质产出、竞争激烈的特征。各有特色的大模型追求用更创新的切入点、更优质的内容服务以及更亲民的价格获取C端客户。高强度的竞争环境对大模型的训练和AI服务器的算力提出了更高的要求。

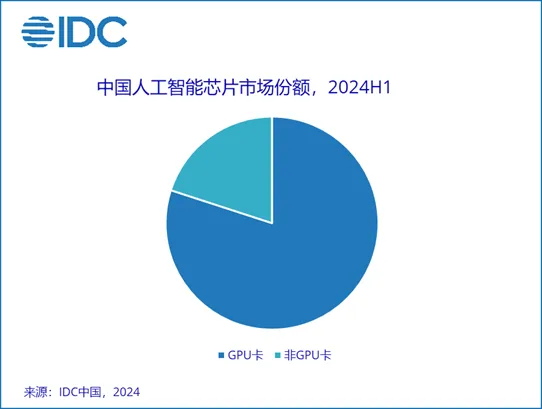

2024上半年,中国加速芯片的市场规模达超过90万张。从技术角度来看,GPU卡占据80%的市场份额;从品牌角度来看,中国本土人工智能芯片品牌的出货量已接近20万张,约占整个市场份额的20%。用于推理的人工智能芯片占据了61%的市场份额。在加速卡入口受限之后,由于数质化转型大趋势对于算力的持续需求,中国本土品牌加速卡的市场份额存在一定程度的增长。

IDC中国AI基础架构分析师杜昀龙认为,中国AI芯片行业正经历着前所未有的变革与发展。随着全球数字化、智能化趋势的加速,芯片作为现代电子设备的核心部件,其重要性不言而喻。AI作为高新行业,在进口受限的背景下,国内技术与配套设施建设尚不完全,加上前期疯狂采购的囤货,目前AI服务器仍处于存量市场状态。另一方面,现有的库存为中国技术升级提供了一定时间的缓冲期。尽管在先进制程方面与国际先进水平存在差距,但在政府政策支持、市场需求增长和技术进步的推动下,整体发展趋势向好。在机会与挑战并存的AI领域,企业需要理性分析AI行业发展,认识到厂家自身的优势所在与市场定位,找准赛道深入研发。此外,随着行业大模型需求的不断加深,适配中国算力设施的生态建设将成为主要的着力点,产业链网络与其他技术支持要跟上AI算力设施的脚步。

本文转载自:IDC咨询